Manual de inversión para neófitos

Tengo un colega que opina que en relación al dinero sólo hay dos opciones: o invertir, o dilapidarlo todo en coca y putas y morir joven dejando un bonito cadáver.

Según él, no hay término medio.

Tómate una cerveza conmigo (también me vale un café) y dedícame 30 minutos de tu tiempo.

Te cuento por qué mi colega piensa esto y qué alternativas tienes para tu dinero.

Pero antes de empezar, una cosa…

Este es el primer regalo de muchos.

Si no quieres perderte los siguientes, deja tu email en el cajetín de suscripción y pronto tendrás noticias. Si has llegado a este regalo desde la newsletter del lunes no hace falta que hagas nada. A ti ya te tengo fichado 🙂

♀️ Invertir o morir joven dejando un bonito cadáver, tú eliges

Hay tres razones por las cuáles deberías plantearte muy seriamente invertir tus ahorros:

#1. El nefasto futuro de las pensiones

Seguro que ya has oído hablar de esto alguna vez en las tertulias de la tele, y seguro que has salido de ellas sin nada en claro.

Voy a intentar ayudarte con algunas cifras simples.

Después de ellas, seguro que entiendes por qué no debes esperar nada de tu pensión (si tienes menos de 35-40 años) y muy poco si tienes más.

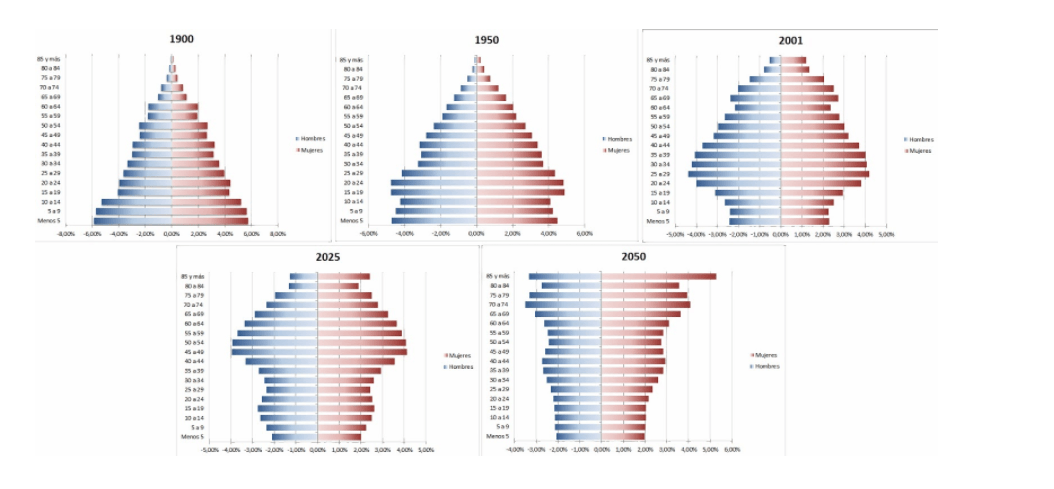

Antes de nada, mira estas gráficas:

Estas son pirámides poblacionales en diferentes momentos de la historia de España. Como ves, a partir de la tercera imagen, la forma de pirámide se ha perdido completamente.

Y esto es importante, porque nuestro sistema de pensiones se llama “de reparto” por algo.

El sistema que tenemos funciona así: los trabajadores trabajan, a final de mes se les quita parte de lo que ganan, y ese dinero que se les quita se les pasa a los jubilados.

Relee lo anterior y grábate esto a fuego en la mente: NO hay ahorro.

NO hay una cuenta donde se va guardando lo que tú cotizas. Eso no existe. El dinero que pagas se va en ese mismo instante a pagar una pensión.

Tú, por supuesto, devengas un derecho a cobrar una pensión en el futuro. Pero esa pensión puede ser la que le apetezca al político que haya en ese momento.

De hecho, las pensiones ya han quebrado tres veces (entendiendo quiebras por reformas que cambian las condiciones del “contrato”). Es una prueba de que tú tienes un derecho de cobro de una pensión, pero las condiciones de ese derecho no las conoces y se las inventará el político del futuro según le convenga más.

Y lo que le convendrá no será poner mejores condiciones. Te lo aseguro.

Ahora vuelve a mirar la gráfica de la pirámide de población de 2025, por favor.

¿Qué pasará cuando todos los baby boomers, la generación más amplia en la pirámide de 2025, se empiece a jubilar? Tienes la respuesta en la pirámide de 2050. ¿Cómo van a pagar esos pocos trabajadores que hay en la base todas esas pensiones?

Es imposible.

No se puede.

Se calcula que para 2050 la proporción de trabajadores y parados será de 1,3. Es decir, un trabajador por cada 1,3 jubilados. Actualmente hay 3,2 trabajadores por cada jubilado. Y ya ves los problemas que tenemos hoy, que son nada comparado con los que tendremos mañana.

Podría hablarte de cómo la tasa de reemplazo (cuánto cobra el jubilado respecto a lo que estaba cobrando) es de las más altas de Europa y cómo eso se va a ajustar, o podría hablarte de los impuestos extra que pagan los trabajadores en otros países para sostener las pensiones.

Pero creo que el dato de la proporción entre trabajadores y pensionistas habla por sí solo. No compliquemos las cosas.

¿Y esto tiene solución?

Solo hay tres soluciones a este problema:

- Traer varios millones de inmigrantes en edad de trabajar.

- Ponernos a tener hijos como conejos.

- Recortar las pensiones (cuando no cambiar el sistema directamente).

Y si lo primero es difícil, lo segundo ya no te quiero ni contar.

Mi opinión:

Más te vale que prepares tú mismo tu jubilación, porque el Estado no va a estar ahí para salvarte.

#2. La inflación, el impuesto silencioso

La siguiente razón para invertir es la inflación.

La inflación es la depreciación del dinero. Mucha gente cree que la inflación es la subida generalizada de los precios, pero eso es sólo una consecuencia.

Lo que sucede es que el dinero se deprecia, y, en consecuencia, los demás bienes y servicios (lo que compramos con dinero), se encarecen en relación al dinero.

Los Bancos Centrales de los distintos países buscan crear una inflación del 2% (sí, es algo que hacen los políticos y que buscan activamente).

Es por ello que se le llama el impuesto silencioso, porque es algo que hacen los políticos y que te empobrece. Así que es conveniente tratar de huir de la inflación y, así, evadir ese impuesto (tranquilo, no es nada ilegal, lo de que la inflación es un impuesto es una metáfora).

Sigo.

La inflación va ligada directamente con la depreciación de la moneda. Es decir, cuando hablamos de que una moneda se ha depreciado X%, hablamos de que ha sufrido una inflación equivalente.

Por ejemplo, actualmente (este Manual se escribió en 2021), para comprar lo que en 2002 (cuando España entró en el Euro) comprabas con 10€, necesitas 13,44€.

Eso es una inflación acumulada del 34,4%.

Si lo comparas con 1992 (el Euro ya estaba en otros países), la inflación acumulada supera el 67%.

Eso es demasiada pasta tirada al cubo de la basura.

Puede parecer mucho tiempo. Pero, piénsalo, 20 o 30 años es poco en la vida de una persona. Y si tienes tu dinero en el banco y lo dejas ahí quieto, cuando pasen esos 30 años y vayas a echar mano de él para poder sobrevivir (porque te han dejado sin pensión), te encontrarás con que has perdido casi 3/4 de su valor.

Así que hay que invertir, porque los activos que compremos al invertir, recogerán la inflación, y nos permitirán no solo evitarla, sino también superarla.

Mira, yo entiendo que la inflación es un concepto un poco difícil de entender, porque es contraintuitivo que 1.000€ hoy valgan menos que 1.000€ hace 20 años.

Pero es que es así.

Si no te ha quedado lo suficientemente claro todo lo anterior, piensa en el dinero como cualquier otro bien (digamos, patatas).

Un kilo de patatas hoy sigue siendo un kilo de patatas como hace 20 años, pero su precio (la relación de intercambiarlo por otro bien) ha cambiado.

Con el dinero pasa lo mismo.

Nominalmente, sobre el papel, 1.000€ siguen siendo 1.000€, pero la relación de intercambio con otros bienes (por ejemplo, por patatas) ha cambiado.

Las razones de esto son muchas y complejas, pero, resumiendo, se debe a que ahora hay mucho más dinero en circulación que hace 20 años. Y cuando hay mucha más oferta de un bien (en este caso, de dinero), su precio (su relación de intercambio) tiende a caer.

Espero haber sido capaz de explicarme. A veces es inevitable ponerse un poco técnico al hablar de dinero.

Resumen en una frase:

Por culpa de la inflación cada año puedes comprar menos cosas, y la única forma de evitar eso es invirtiendo tu dinero.

#3. El interés compuesto, la 1906 Red Vintage de las cervezas

Por último, tenemos el interés compuesto.

Los dos puntos anteriores deberían llevarte a invertir por miedo a lo que puedes perder (o no tener), pero este punto debería llevarte a invertir por querer lo que puedes conseguir.

Se dice que Einstein dijo que el interés compuesto era la fuerza más poderosa del universo. Francamente, creo que la cita es falsa, pero yo la repito para dar empaque al asunto.

Bien.

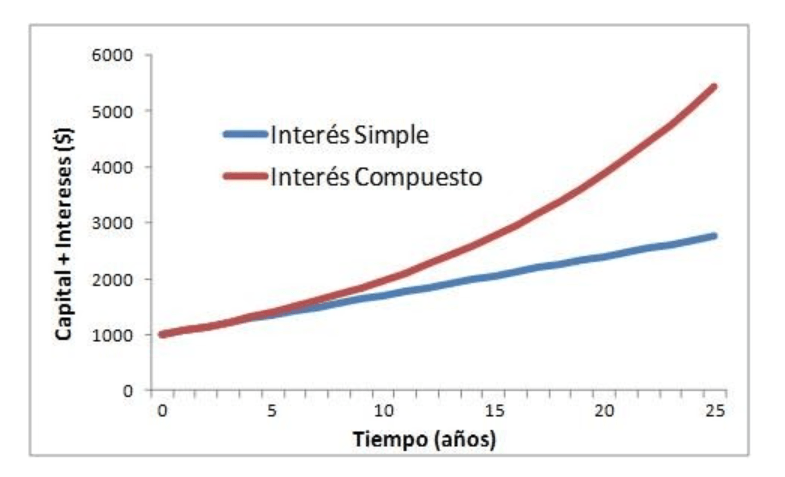

El interés compuesto es un sistema mediante el cual los intereses generados sobre un capital se añaden al capital para seguir generando ese mismo interés. Por lo tanto, como el capital aumenta, los intereses aumentan. Y eso crea una bola de nieve muy positiva para ti.

En el interés compuesto tenemos lo que se conoce como un crecimiento exponencial. ¿Qué es un crecimiento exponencial? Pues esto:

Gracias al interés compuesto, al invertir, tanto los intereses que se cobran como el capital que se tiene crecen, pero no lo hacen linealmente, sumando una determinada cantidad cada año, sino que cada año crece más que el anterior.

Para hacer cálculos simples, imagina que tienes un capital de 10.000€, y consigues un 10% de rentabilidad (es una rentabilidad bastante alta que solo puede prometerte el de los tatuajes, pero es para hacer cifras redondas).

Si cada año consigues un 10% de rentabilidad sobre ese capital, la primera lógica nos llevaría a pensar que, al cabo de 10 años, tendrías 20.000€, ¿no?

Al fin y al cabo, 10% de 10.000€ son 1.000€. Si ganamos esos 1.000€ durante 10 años, tendremos 10.000€, que se suman a los 10.000€ iniciales. Pues ahí está, 20.000€, ¿no?

¡Pues no!

Porque el primer año generas 1.000€, pero al año siguiente el 10% no se calcula sobre los 10.000€ iniciales, sino sobre los 11.000€ que tienes ese año (los 10.000€ iniciales y los 1.000€ que conseguiste con el primer 10% de rentabilidad).

Así que, en realidad, con esos 10.000€ rentando al 10% anual, al cabo de 10 años no tendrías 20.000€, sino cerca de 26.000€.

Interesante, ¿verdad?

Pero el interés compuesto tiene otro aspecto importante.

Y es que, aunque la cantidad de dinero que tengas al principio es importante, lo más importante, con diferencia, es el tiempo que pases dentro de ese “sistema”.

Vamos a verlo con dos ejemplos:

Primero, vamos a asumir la misma rentabilidad y el mismo plazo, pero en vez de con 10.000€ iniciales, con 20.000€. En lugar de 26.000€, ganaríamos 52.000€. Es decir, el doble. Aquí volvemos a estar ante una ganancia lineal.

Pero, ahora, vamos al segundo ejemplo.

Mantenemos los 10.000€ iniciales y el 10% de rentabilidad, pero, en lugar de 10 años, estamos beneficiándonos del interés compuesto el doble de tiempo, 20 años. ¿Qué sucede?

Pues que, en lugar de obtener el doble de dinero, obtenemos mucho más: 67.000€.

Ese es la «magia», el poder o el adjetivo edulcorado con el que prefieras definir el interés compuesto.

Moraleja:

Cuanto más tiempo estemos capitalizando, más aumentan nuestros beneficios (por ese crecimiento exponencial).

¿Qué opciones tienes para tu dinero?

Ahora que ya sabes por qué debes invertir, queda un tema por resolver: ¿dónde invierto?

¡Hay mil opciones! Y reconozco que es un lío intentar entenderlas todas.

Por eso voy a tratar de explicarte de la forma más sencilla posible en qué consiste cada una de las principales alternativas de inversión y qué opino de ellas.

Me gustaría aclararte que lo que vas a leer a partir del siguiente párrafo es solo mi opinión. No te recomiendo nada, solo opino. Y, como sabes, mi opinión es bastante sesgada.

Vamos al lío.

#1. Depósitos bancarios

Históricamente, una de las formas más utilizadas para intentar rentabilizar los ahorros son los depósitos bancarios a plazo fijo (lo de a plazo fijo es importante, ahora verás por qué).

Vamos a echar un vistazo a lo que nos puede ofrecer este producto.

✔️ ¿Qué son los depósitos bancarios?

Un depósito es un producto financiero en el que una parte presta dinero a otra a cambio (o no) de un interés. Es tan simple como esto. Cuando hablamos de un depósito bancario, hablamos de que nosotros estamos prestando dinero al banco.

Los depósitos pueden ser a la vista o a plazo fijo.

Los depósitos a la vista son, básicamente, tu cuenta del banco. Lo creas o no, eso es un préstamo que le estás haciendo a tu banco. El banco se compromete a devolverte ese dinero cuando tú quieras (por eso es a la vista). Lógicamente, con unas condiciones tan provechosas para ti, la rentabilidad que dan este tipo de depósitos es cero.

No son sexys.

Los depósitos a plazo fijo son lo mismo, pero, en lugar de poder retirar el dinero cuando tú quieras, te comprometes a dejar ese dinero en la cuenta durante un periodo de tiempo. Así, hablamos de depósitos a dos años, a cinco años, etc.

Si lo retiras antes, te cobran una comisión (aunque no siempre). Si esperas hasta el final, te liberarán el capital, y, además, habrás ido cobrando intereses mes a mes.

Este producto es uno de los más seguros que puedes encontrar, por la sencilla razón de que el Estado te protege de las pérdidas. El Fondo de Garantía de Depósitos te cubre hasta 100.000€ por titular y cuenta si tu banco quiebra.

Fenomenal, ¿no? Una inversión sin riesgo.

Pues sí, pero una inversión sin riesgo es una inversión con una rentabilidad baja. Actualmente, la rentabilidad de los depósitos ronda el 3% y es posible conseguir un poco más en algunas entidades.

Si buscas la máxima seguridad, es una opción a considerar.

¿Cómo elijo el mejor depósito a plazo?

A la hora de elegir un depósito a plazo, tienes que centrarte, básicamente, en tres puntos:

- Interés que te van a pagar.

- Tiempo en el que vas a tener tu dinero bloqueado.

- Cantidad mínima que debes tener para poder acceder al depósito.

✔️ Puntos a favor

Las ventajas de los depósitos a plazo fijo son:

- Máxima seguridad, porque te respalda el Estado, o sea, hombres con tanques y la máquina del dinero.

- Máxima previsibilidad, porque sabes de antemano cuánto vas a cobrar y cuánto tiempo vas a tener tu dinero bloqueado.

- Versatilidad razonable, porque puedes buscar depósitos en muchos bancos (incluso fuera de España, aunque esto pueda ser un poco más difícil).

- Sencillísimo. Este es el tipo de inversión de nuestros padres (junto al ladrillo), así que es fácil de entender para cualquiera.

- Penalización razonable por mala previsión. A diferencia de la inversión en Bolsa (u otro tipo de inversiones), si metes tu dinero en un depósito a plazo fijo y luego te das cuenta de que lo necesitas, la penalización no es exageradamente alta.

- Poca dedicación. Una vez has elegido el depósito y lo has contratado, no tienes que hacer NADA.

✔️ Puntos en contra

Las desventajas de los depósitos a plazo fijo son:

- Rentabilidad baja, porque es el producto de inversión más seguro (y la rentabilidad va ligada al riesgo).

- Tu dinero queda bloqueado hasta que cumples con el plazo (aunque esto es común a casi cualquier forma de inversión y, al menos, aquí puedes pagar una penalización y retirarlo).

- Necesitas capital. Para cualquier inversión es recomendable tener una cantidad decente de dinero, pero, en el caso de los depósitos, no es que sea recomendable, es que es obligatorio.

✔️ Mi opinión

En mi opinión, los depósitos a plazo son una buena opción única y exclusivamente si tienes una aversión a la pérdida muy alta y tienes ya una cierta edad. En esos casos, necesitas tu dinero seguro y con cierta disponibilidad. O bien para guardar tu fondo de emergencias.

Si soportas el riesgo más o menos bien o si eres joven, esta opción no es para ti. Especialmente si eres joven, deberías buscar una rentabilidad mayor, aunque eso suponga algo más de riesgo.

Nadie se ha hecho rico invirtiendo en depósitos a plazo.

#2. Crowdlending

Otra forma, algo menos conocida, de rentabilizar nuestros ahorros es el crowdlending.

Hace algunos años tuvo un importante tirón (era como el hermano tímido del crowdfunding). Aunque ahora está un poco menos en boga, sigue siendo una opción que llama la atención a muchos inversores particulares.

Vamos a ver por qué.

✔️ ¿Qué es el crowdlending?

El crowdlending es un tipo de inversión fintech colectivo basado en la financiación p2p a empresas y particulares.

No has entendido nada, ¿verdad?

Lo he hecho a propósito.

Mejor vamos concepto a concepto.

Fintech es el acrónimo de Financial Technology, y hace referencia a cualquier innovación en el campo de los mercados financieros.

Que sea colectivo significa que no es una inversión que haces tú solo, sino que lo haces con más gente.

P2P significa que es entre pares, o lo que es lo mismo, que no hay un ente central (aunque esto es un poco discutible en muchos casos).

Así que el crowdlending es una nueva tecnología de inversión que nos permite juntarnos con otra gente para prestar dinero a, por ejemplo, un negocio. Es decir, ese negocio, en lugar de acudir a un banco, acudirá a una de estas plataformas de crowdlending, y, nosotros, los particulares, decidiremos si le prestamos dinero o no.

Mejor, ¿verdad?

Básicamente, tanto el acreedor como el deudor se saltan el intermediario (el banco), de forma que uno se financia más barato, y el otro obtiene una mayor rentabilidad por sus ahorros con un riesgo razonablemente bajo (porque, como somos muchas personas, podemos invertir una pequeña cantidad en cada negocio y poner los huevos en diferentes cestas).

Todos ganamos.

Tipos de crowdlending

Existen cuatro grandes tipos de crowdlending, que son los siguientes:

- Entre particulares: Prestas dinero a otro particular.

- Para empresas: Prestas dinero a una empresa.

- Para startups: La línea entre esto y el crowdfunding es muy delgada y difusa.

- Inmobiliario: En vez de prestar dinero, compráis un inmueble entre todos los participantes, ya sea para revender o para alquilar.

¿Cómo elijo qué financiar con crowdlending?

A la hora de meterte en el mundo del crowdlending, te recomiendo atender a lo siguiente:

- Plataforma: Lo primero que tienes que hacer es elegir una buena plataforma de crowdlending, porque, como en todo lo que tiene que ver con el universo fintech, hay mucho listo creando plataformas de dudosa reputación. Busca las mejores y reza por haber acertado.

- Tipo de crowdlending: Lo siguiente es elegir el tipo de crowdlending, entre los mencionados en el apartado anterior.

- Calidad del proyecto: Como en cualquier tipo de inversión, tienes que fijarte en la calidad del proyecto que vas a financiar. No siempre es fácil, porque no siempre hay mucha información, pero trata de enterarte de dónde estás metiendo el dinero.

- Financiación mínima: Salvo que vayas a meter una gran cantidad de dinero, busca aquellos proyectos que requieren un importe mínimo bajo, así podrás diversificar más.

✔️ Puntos a favor

Las ventajas del crowdlending son:

- Sabes de antemano qué interés te van a pagar y cuánto durará la inversión. En esto se parece a los depósitos, solo que el riesgo y el interés es mayor.

- Puedes elegir el nivel de riesgo de forma simple, porque las plataformas tienen sistemas para filtrar proyectos por distintos criterios.

- Algunas plataformas te ofrecen una garantía de recompra si se retrasa el préstamo (por ello es importante que elijas una buena plataforma).

✔️ Puntos en contra

Las desventajas del crowdlending son:

- El riesgo es algo elevado, demasiado para mi gusto. Aunque puedes filtrar por proyectos menos arriesgados, ese riesgo que marca la plataforma es en relación a los demás proyectos, no en términos absolutos.

- El dinero que inviertas quedará paralizado durante la inversión, aunque los intereses los recibirás mensual o trimestralmente.

- Existe el riesgo de perder la totalidad del capital (incluso en los préstamos de “menor riesgo” según la plataforma).

- Es un tipo de inversión que aún no se ha enfrentado a situaciones de estrés en el mercado, porque es relativamente nuevo. Tenemos que ver si cuando llegue una crisis fuerte sigue siendo un método rentable de inversión.

- Requiere cierto nivel de conocimiento (y más aún si quieres entender el proyecto en el que estás invirtiendo, cosa recomendable).

- El tiempo de dedicación, si se quiere hacer bien, es el mismo que en la inversión en Bolsa (porque tienes que analizar empresas y proyectos).

✔️ Mi opinión

No te voy a engañar, lo cierto es que no me fío mucho del crowdlending.

La principal razón es que no tengo forma de asegurarme de que la información que me dan las empresas a las que voy a prestar mi pasta sea correcta.

Es cierto que se supone que las plataformas evalúan esta información, pero no hay forma de asegurarse de que eso sea así realmente. Y la verdad es que tampoco me fío demasiado de las plataformas.

De ninguna.

Además, como he dicho en los puntos negativos, no hay información histórica sobre qué tal se comportan durante las crisis. Porque, sí, podríamos estar ganando una buena rentabilidad durante unos años, pero, si luego lo perdemos todo en dos meses, no solo no hemos avanzado, sino que hemos ido hacia atrás.

En mi pueblo a eso lo llaman hacer el paria.

Por tanto, si quieres probar con muy poco dinero para jugar y obtener experiencia en ese campo, adelante. Pero si lo que quieres es rentabilizar la mayor parte de tus ahorros, no me parece la mejor opción.

#3. Startups

Otra inversión de la que se habla mucho, son las startups.

Esta opción no está al alcance de todo el mundo, tiene riesgos muy elevados y requiere bastante trabajo (y contactos) por tu parte, pero sus rendimientos pueden ser brutales.

✔️ ¿Qué es?

Las startups son empresas que están en fase embrionaria. Apenas acaban de nacer y, aunque tienen grandes objetivos y metas, el camino es totalmente incierto. Y más aún teniendo en cuenta que son empresas que no viven de ganar dinero.

¿Cómo? ¿Y cómo sobreviven?

Pues gracias a la teta de los inversores.

Las startups, en su inmensa mayoría, son empresas que están tratando de captar futuros clientes sin obtener ningún beneficio de ellos. Mientras tanto, viven del dinero de sus inversores.

El día de mañana, cuando la startup tenga el suficiente tamaño, podrá pasar a cobrar por algunos de sus servicios a esos clientes (que, en principio, deberían ser muchos, porque la idea de las startups es crecer de forma masiva y acelerada con el dinero de sus inversionistas).

Cuando empiece a cobrar a sus clientes, la empresa pasará a tener un valor real, y los inversores podrán vender su parte de la empresa y ganar unos suculentos beneficios.

El prototipo de este tipo de inversiones es Facebook, y el prototipo de este tipo de inversores es Peter Thiel.

Peter Thiel fue el primer inversionista externo de Facebook, y obtuvo el 3% de la compañía por 500.000 dólares.

Quizá te parezca que comprar sólo el 3% de una compañía por 500.000 dólares es muy caro. Pero lo cierto es que, a día de hoy, ese 3% vale más de 23.000.000.000 de dólares. Sí, no nos hemos equivocado. Son 9 ceros. 23 MIL MILLONES.

Evidentemente, Peter Thiel no ha ganado esos 23.000 millones, porque fue vendiendo acciones desde su salida a Bolsa. Pero sí se tiene constancia de que la venta de las acciones le ha reportado un beneficio de más de 1.000 millones.

O sea, que ha multiplicado su inversión por más de 2.000.

Evidentemente, este es el caso paradigmático. Es algo que se puede conseguir si inviertes en startups.

Pero estamos hablando de Peter Thiel (fundador de PayPal, entre otros méritos) y de Facebook (una de las mejores empresas de los últimos años).

No es lo común.

Lo común, de hecho, es que el 90% de las startups fracasen. Y que, por el camino, quemen todo el dinero que han recibido de sus inversores.

Por lo tanto, es difícil ganar dinero con este tipo de inversiones. Y más aún si no eres un emprendedor exitoso.

Porque esa es otra. La mayoría de Bussiness Angels y fondos de capital riesgo son personas que tienen un background de emprendedor exitoso.

Así, saben qué deben buscar y qué deben ofrecer a la startup para asegurarse un beneficio. Porque no se trata solo de dar dinero, sino de guiar sus próximos pasos, darles contactos, etc.

Comprenderás por qué nos parece que este es un mundo que a la mayoría de los mortales se nos escapa.

✔️ Puntos a favor

Aquí te menciono los principales puntos a favor de la inversión en startups:

- Rentabilidades potenciales exageradamente altas

- Trabajo mano a mano con empresas que pueden llegar a cambiar el mundo

- Reconocimiento social asociado por tener esa visión de futuro

✔️ Puntos en contra

Y aquí los principales puntos en contra de este tipo de inversión:

- Poco accesible para los que no están en el mundo tecnológico y no han tenido éxito con un gran emprendimiento nunca

- Requieres de una gran cantidad de contactos para ofrecer valor a la startup y ayudarla a crecer

- Necesitas un capital inicial razonablemente alto para poder obtener un buen porcentaje de las diferentes compañías en las que inviertas

- El riesgo de fracaso y consecuente pérdida total de la inversión es enorme

✔️ Mi opinión

Como habrás podido deducir, mi opinión es que la inversión en startups no es para ti ni para mí, salvo que seas un emprendedor de éxito con gran conocimiento tanto del mundo empresarial como del tecnológico.

Pero, en ese caso, no creo que estuvieses leyendo esta guía sobre cómo invertir.

Así que, dado que no tienes el perfil de inversor en startups, lo mejor es que no te metas ahí. Por suerte para ti, si lo intentas, no vas a perder dinero. Por una razón sencilla: no vas a saber ni cómo entrar.

#4. Oro

El oro, esa bárbara reliquia, también es una opción de inversión, y se considera el principal valor refugio cuando el mercado tiene dudas. ¿Quieres saber por qué?

Sigue leyendo y te cuento todas las claves sobre la inversión en oro.

✔️ ¿Qué es?

Supongo que no necesitas que te expliquemos qué es el oro. Pero es posible que sí necesites entender por qué tanta gente está enamorada del oro. Al fin y al cabo, sí, es bonito, pero no deja de ser un pedrusco amarillento que sale de la tierra.

El caso es que el oro tiene propiedades muy interesantes que, históricamente, han hecho que se considere dinero. Los billetes y las monedas que utilizamos hoy en día, inicialmente, eran promesas de pago en oro.

No eran dinero, el dinero era el oro.

Hoy esto ya no es así, porque nuestro sistema ya no es de patrón oro, y los billetes y las monedas que utilizamos sí son dinero en sí mismo. O, al menos, mientras creamos que lo son.

Y eso último es importante. Si dejamos de creer que los euros tienen valor, dejan de tener valor. Párate a pensarlo un momento.

Da miedo.

Es por ello que mucha gente invierte en oro, porque si dejamos de creer en el dinero que a día de hoy utilizamos, volveremos al dinero que hemos utilizado durante miles de años (y que no ha perdido valor, porque no sufre inflación). Es decir, el oro.

¿Nunca te has fijado en que, cuando hay crisis, el precio del oro sube? ¿No has oído nunca que “el oro es un activo refugio”?

Eso es porque la gente se acojona, no saben lo que va a pasar, y se van a lo seguro. Y lo seguro es el oro. Y es seguro porque miles de años prueban que lo es.

Ahora bien, el oro tiene un problema fundamental a la hora de rentabilizar tus ahorros, y es que no da rendimientos. El oro no pierde valor, pero tampoco lo gana.

Y eso suponiendo que inviertas en lingotes de oro que tengas en tu casa (o en un banco suizo), porque si te pones a comprar futuros del oro o semejantes, lo que tendrás son papeles, no oro. Así que ten cuidado con eso.

En definitiva, el oro puede ser un buen activo para especular, pero incluso así es difícil. ¿Por qué? Porque cuando hay bonanza y el precio es bajo (es decir, cuando deberías comprar), hay poca gente dispuesta a vender oro (porque no necesitan dinero), y cuando hay crisis y la gente necesita vender oro para conseguir dinero, es cuando el precio ha subido.

Y, si en vez de comprárselo a particulares, acudes a empresas especializadas en la compra-venta de oro, pues el margen que vayas a poder conseguir con ese tipo de especulación va a ser bastante reducido (entre otras cosas, porque conocen las dinámicas del mercado, y no te van a vender oro barato en tiempos de bonanza y, sobre todo, no te lo van a comprar caro en tiempos de crisis).

Así que, quizá, apostar por tener un poco de oro sea una buena idea, pero no más allá de las joyas que tenían nuestras abuelas. En mi opinión, sólo lo justo para poder comprar agua si hay un apocalipsis zombie.

Pero, incluso en esa situación, será mejor tener un rifle que oro. Con el rifle podrás conseguir oro (y también te servirá para volarle la cabeza a algún zombie, cosa que el oro no permite, porque es muy blando).

✔️ Puntos a favor

Las ventajas de la inversión en oro son las siguientes:

- Inversión sencilla y cómoda.

- Tienes físicamente el bien, cosa que da mucha tranquilidad (si nadie sabe que lo tienes, claro).

- No pierdes poder adquisitivo.

- Te permite equilibrar un poco la rentabilidad de tus inversiones en tiempos de crisis, porque sube de precio cuando tus otras inversiones caen.

✔️ Puntos en contra

Las desventajas de la inversión en oro son:

- No da ninguna rentabilidad a largo plazo.

- Es difícil encontrarlo a buen precio si no te dedicas a ello a gran escala.

- Necesitas almacenarlo.

- Almacenarlo es peligroso.

- Puedes morir.

✔️ Mi opinión

La inversión en oro es una mala inversión a largo plazo.

Centrar tu inversión en este activo no te permitirá obtener retornos, por lo que no estarás aumentando tu capital. Tampoco lo perderás, porque el oro no se devalúa a largo plazo, pero no ganarás nada.

Que tu dinero no se devalúe es mejor que tener una inversión volátil en el corto plazo, pero, en el largo plazo, una inversión volátil se acabará revalorizando (siempre que sea medianamente segura —más abajo te explico inversiones de este tipo).

Por tanto, creo que tienes mejores opciones de inversión.

No obstante, si tienes suficiente capital, tener algo de oro físico sí puede ser una buena opción. Una muy pequeña fracción de todo tu capital (por ejemplo, un 3-5%), no más. Así, no perderás mucha revalorización, pero tendrás una riqueza que es muy antifrágil y que, en cualquier entorno, te será útil.

Pero si tienes poco capital, lo que necesitas es conseguir más y, por tanto, necesitas capitalizar (esto es, obtener rentabilidad).

Eso el oro no te lo va a dar.

#5. Trading

Otra opción de “inversión” es el trading. Y lo entrecomillamos porque no es exactamente inversión, como podrás ver en los siguientes apartados.

Hay mucha gente que intenta ganar dinero de este modo, pero pocos lo consiguen.

✔️ ¿Qué es?

El trading es una pseudociencia de la que se ha demostrado que únicamente es eficaz vaciando los bolsillos a quienes la practican.

Relee lo anterior un par de veces, por favor.

Aquí no hay medias tintas. Las anteriores opciones de inversión no me parecen óptimas, pero te he comentado en qué casos puede ser buena idea apostar por ellas.

En el caso del trading creo que no hay ningún caso en el que sea buena idea apostar por él.

Mira, el trading consiste en comprar y vender activos en un plazo temporal muy reducido (muy a menudo en el mismo día, y rara vez en un plazo que supere el mes) para obtener una plusvalía.

¿Qué pasa?

Que estudiando las compañías es posible prever cómo se comportarán en un plazo de 5 años, pero es imposible saber qué hará el precio en las próximas horas o días.

Entonces, ¿en qué se basan los traders para comprar y vender?

Pues en una serie de indicadores que, según dice la teoría, dan información sobre cuáles serán los próximos movimientos del precio del activo.

El problema es que se han hecho multitud de estudios sobre el grado de acierto de los traders y del uso de este tipo de herramientas y se ha demostrado que no superan al azar.

Es decir, eso sí que es literalmente como apostar.

Por supuesto, parece que no lo es, porque hacen un montón de líneas en los gráficos y utilizan (aparentemente) complejos indicadores. Eso hace que parezca muy serio todo. Pero no lo es. Es pseudociencia.

Un par de ideas para entender por qué el trading es la mejor forma de perder dinero (y la segunda es la razón definitiva por la que no deberías hacer trading):

1. El trading se basa en la creencia de que los mercados son perfectos y de que el precio de un activo incluye toda la información necesaria sobre su comportamiento.

Sin embargo, sabemos que los mercados NO son perfectos.

Y también sabemos que los precios de la Bolsa tienen que ver con las expectativas futuras de los inversores, por lo que es imposible que el precio pasado comprenda toda la información necesaria para determinar sus próximos movimientos.

2. Porque si coges la lista Forbes de los hombres más ricos del mundo, verás a muchos inversores de muy distintos tipos de inversión. Inmobiliario, compra de acciones, startups… ¿Sabes lo que no hay?

Traders.

Ni uno.

¿Necesitas más argumento que ese?

Así que, por favor, no hagas trading. Mejor regálame el dinero. Haré del mundo (mi mundo) un lugar mejor.

✔️ Puntos a favor

- No tiene (ni siquiera la diversión, porque la ruleta es más divertida).

✔️ Puntos en contra

- Te dará una falsa seguridad porque creerás que los análisis que hagas son serios, pero no lo son.

- Vas a perder tu dinero con total seguridad.

- Como consecuencia de los dos puntos anteriores, te vas a frustrar y vas a pensar que eres un inútil y que la Bolsa es un casino.

✔️ Mi opinión

Supongo que mi opinión ya ha quedado moderadamente clara: hacer trading es la mejor forma de perder tu dinero.

Si quieres chutes de adrenalina (es lo único que puede ofrecer el trading), haz paracaidismo. Tiene menos riesgo.

#5. Inmuebles

La inversión en inmuebles es un clásico.

Si España tiene una clase media acomodada (sobre todo de cierta edad) es porque esa clase media invirtió en inmuebles en el pasado.

Creo que es una buena vía para rentabilizar tus ahorros, pero debes saber lo que haces.

Vamos a verlo un poco más en profundidad.

✔️ ¿Qué es?

La inversión en inmuebles, como su propio nombre indica, consiste en comprar inmuebles para obtener una plusvalía (vendiendo el inmueble una vez se revalorice) o una renta (poniéndolo en alquiler).

Es un negocio muy rentable que ha hecho muy ricas a algunas personas, empezando por el presidente de los Estados Unidos (pero también a muchas personas menos conocidas en prácticamente cualquier país).

Además, hay múltiples formas de hacer este tipo de inversiones.

Puedes comprar edificios y crear diferentes viviendas en su interior; comprar una, reformarla, y hacer que sean dos; la simple compra-venta sin hacer nada más (o quizá una simple reforma); la rehabilitación para otro uso…

En fin, hay muchas variantes dentro del mundo de la inversión en inmuebles, y algunas son muy rentables, pero es un negocio complicado, sobre todo en nuestro país.

Para empezar, en España, la legislación al respecto es muy restrictiva y pone muchas trabas. Por tanto, antes de empezar, tendrás que hincar codos y aprender bastante sobre derecho y regulaciones al respecto.

Una vez tengas eso, necesitarás disponer de una buena cantidad de capital, porque comprar inmuebles no es barato y, aunque acudas a un banco para que financie parte de la compra, necesitarás una buena cantidad de dinero para la entrada (y, recuerda, invertir con deuda es peligroso).

Cuando hayas hecho la inversión, tendrás que conseguir, primero, que se revalorice (cosa que no es fácil, requiere que conozcas bien el mercado), y, segundo, tendrás que conseguir vender el inmueble.

Esto también es difícil, porque los inmuebles son bienes ilíquidos (es decir, es difícil encontrar compradores y vendedores).

Y, si en lugar de comprar y vender, lo que haces es ponerlos en alquiler, tendrás que lidiar con los posibles impagos o, incluso, las okupaciones. Que en España es un tema bastante complicado.

Por lo tanto, la inversión en inmuebles, aunque es muy rentable para alguien con dinero, es bastante difícil para el recién llegado (y más aún si no se tienen conocimientos).

E, incluso aunque fueses un gran especialista en este campo y tuvieses el dinero, hay que decir que la rentabilidad en este sector no es espectacular. Suele rondar el 5% (que no está mal, pero tampoco es muy elevada).

✔️ Puntos a favor

Los principales son cuatro:

- Rendimientos aceptables.

- Tienes un bien físico.

- Mercado bastante local, lo que impide que tengas que competir con mucha gente.

- Muchos tipos de inversión, lo que facilita que encuentres una que se te dé bien.

✔️ Puntos en contra

Los puntos en contra son:

- Necesitas mucho capital.

- Son bienes muy ilíquidos.

- Excesiva regulación que encarece todos los procesos.

- Riesgos altos en el mercado de alquiler.

- Rentabilidad media-baja.

✔️ Mi opinión

Mi opinión es que, si tienes dinero, la inversión en inmuebles es una buena opción, sobre todo para diversificar entre distintos tipos de inversiones (aunque también para dedicarte exclusivamente a ello, porque realmente hay mucho dinero en ese campo).

Sin embargo, si no tienes bastante dinero o no tienes conocimientos del campo inmobiliario, tienes mejores opciones de inversión, con una rentabilidad mayor y requerimientos de conocimientos y capital más bajos.

#6. Arte

Otra opción de inversión es el arte, en sus múltiples formas (aunque la más habitual son las obras pictóricas).

La verdad es que es un tipo de inversión muy complicado, pero puede que te interese conocerlo.

Si alguien tiene talento en este campo, juega con una ventaja excepcional, porque hay muy pocos inversores en arte.

✔️ ¿Qué es?

La inversión en arte es un tipo de inversión que se lleva haciendo desde siempre. Probablemente, sea uno de los tipos de inversión más antiguos que se conocen (sea con ese objetivo o como consecuencia de una compra inicial por puro consumo).

Por tanto, aunque nos suene un poco lejana, no podemos no abordarla ni despreciarla como opción de inversión.

Es una alternativa que está ahí y que a mucha gente le sirve para ganar dinero, aunque, más a menudo, sirve como valor refugio.

Me gustaría aclarar que yo no soy experto en este tipo de inversión, precisamente porque es un tipo de inversión que se escapa un poco al común de los mortales.

No tanto por el precio que puedan llegar a alcanzar las obras (porque puedes comprar obras desconocidas a precios bajos) sino porque el conocimiento que se necesita es muy profundo y es un mercado oscuro.

El mundo de los marchantes de arte y de las subastas es todo un misterio para alguien que no está metido en el mundillo.

En mi opinión, identificar obras de arte con capacidad de revalorizarse no depende de tu conocimiento del arte (que ya es un conocimiento que cuesta adquirir), sino de otros factores que guardan más relación con los intereses de ciertos agentes que con la obra en sí.

Por tanto, para entrar en este mercado y ganar dinero en él, se necesitan muchos conocimientos y, me atrevo a decir, un buen padrino.

Los conocimientos para poder evaluar la calidad objetiva de una obra, y el padrino para conocer los detalles de ese oscuro mundo y cómo desenvolverse en él (porque, sí, es un mundo bastante opaco).

No obstante, si te apasiona el arte y estás dispuesto a meterte en ese mundo, lo cierto es que el arte como inversión tiene puntos a su favor.

El primero es que las crisis le afectan menos que a otro tipo de activos y, además, tardan más en afectarles (se calcula que tarda aproximadamente un año en afectarles una recesión dada).

Por tanto, puede ser una buena inversión para diversificar si cumples con los requisitos antes mencionados.

✔️ Puntos a favor

A continuación, te resumo los puntos a favor de la inversión en arte:

- Puedes ligar tu pasión por el arte al mundo de la inversión.

- Aguanta bien las recesiones.

- Su revalorización puede llegar a ser muy alta.

- Cuando su revalorización no es muy alta al menos resiste la inflación.

✔️ Puntos en contra

Ahora, los puntos en contra:

- Necesitas mucho conocimiento en arte.

- Necesitas a alguien que te guíe por ese mundo, porque es muy opaco.

- Alta probabilidad de que te estafen y de que palmes pasta.

✔️ Mi opinión

Como consecuencia de todo lo anterior, mi opinión es que la inversión en arte no es para todo el mundo.

No tengo claro que una persona no experta pueda entrar en este mundo. Yo no lo hago, y tengo capital como para intentarlo. Pero es un mundo demasiado opaco, y prefiero las cosas claras y sencillas.

#7. Criptomonedas

Las criptomonedas están más de moda que nunca, pero… ¿son realmente una buena inversión?

Esta es la pregunta del millón, y vamos a tratar de resolverla en los siguientes puntos.

Spoiler: es un tema muy complejo, así que requerirá mucho estudio por tu parte.

✔ ¿Qué es?

Las criptomonedas estuvieron de moda por primera vez en 2017, en aquel fin de año en el que Bitcoin alcanzó los casi 20.000 dólares. Luego cayó y hubo invierno cripto.

Unos años más tarde, en 2021, el mundo cripto volvió a tener un auge espectacular en el que Bitcoin se puso por encima de los 60.000 dólares. Luego volvió a caer…

Y ahora vuelve a subir…

Merece la pena detenernos a conocer su historia.

Las criptomonedas son sistemas de almacenamiento de información descentralizados, sin respaldo de ningún gobierno o ente central (salvo algunas excepciones) y que no se pueden falsificar.

Es decir, son bases de datos inalterables y descentralizadas (al menos, en teoría).

“¿Bases de datos? ¿No eran dinero?”.

Pues no.

Las criptomonedas pueden ser dinero o no. Bitcoin es dinero, pero Ethereum no es dinero. Es muy importante entender la diferencia. Y por eso es mejor que entiendas las criptomonedas como bases de datos (de hecho, es lo que son).

Así, si esa base de datos se utiliza para anotar saldos contables y cobros y pagos (además de tener otras características que ahora no es necesario señalar), tendremos una criptomoneda que es dinero descentralizado.

Como Bitcoin o Litecoin.

Sin embargo, si esa base de datos se utiliza para registrar piezas de software, lo que tendremos es un ordenador descentralizado. Este es el caso de Ethereum o Solana.

Pero, vayamos al grano: ¿vale la pena invertir en criptos?

Yo sólo te puedo decir que estoy invirtiendo en criptos, concretamente en Bitcoin (nada más), aunque al principio me pareciese algo de lo que era mejor mantenerse alejado.

No es que tenga el 80% de mi patrimonio, pero sí tengo una pequeña fracción (menos del 5%, pero en aumento), porque quiero tener exposición a este mundo.

¿Deberías invertir tú?

Depende. Debes tener algunas cosas en cuenta antes:

1. No entiendes nada de cómo funcionan.

O quizá sí. Pero vaya, las probabilidades están del lado de que no sepas nada de ellas. Y no es buena idea invertir en lo que no se entiende.

2. Incluso sabiendo cómo funcionan, hay muchísimas, y es difícil saber cuáles son las que terminarán triunfando entre las cientos que hay.

¿Qué significa esto?

Pues que no sólo tendrás que estudiar la tecnología y posibilidades del mundo cripto en general, sino que tendrás que estudiar cada cripto en particular en la que te plantees invertir.

Obviamente, esto lleva mucho tiempo.

Es como si tuvieses que estudiar teoría económica sin saber absolutamente nada (ni siquiera haber hecho una compra en tu vida) y, después, estudiar empresas.

3. Es caldo de cultivo para estafas, tanto en el momento de emitirlas y crear nuevos proyectos como en el momento de “hacer trading” con ellas.

Esto es debido a la poca regulación que hay al respecto. Por tanto, si te decides a invertir en ellas, debes ir con mucho ojo.

4. Son muy volátiles.

Este no es un punto excesivamente importante si hablamos de Bitcoin o Ethereum (las criptomonedas más robustas y, en teoría, con mayor proyección a largo plazo), pero puede serlo en el caso de otras criptos.

En definitiva, tienes bastantes puntos que resolver antes de decidirte a invertir en ellas con seguridad y tratando de hacer las cosas bien.

Pero, al igual que te digo eso, te digo que es una inversión que considero muy interesante.

Me parece una inversión que tiene mucho upside y muy poco downside, que es un sector que va a crecer a ritmos acelerados y que, invirtiendo en ellas, estoy invirtiendo en el futuro y en algunas de las mentes más brillantes del planeta.

Por tanto, aunque antes de invertir deberías resolver lo que te acabo de comentar, sí que considero que es un sector en el que hay que invertir, al menos, una pequeña parte del patrimonio.

✔ Puntos a favor

A continuación, te indico los puntos a favor de la inversión en criptomonedas:

- Si te gustan las matemáticas, la criptografía y la tecnología, puedes juntar tu pasión con la inversión.

- Si aciertas al elegir una criptomoneda, puedes ganar muchísimo dinero.

- Las criptomonedas más grandes tienen mucha estabilidad y han sido muy testadas por el mercado.

- Hay proyectos con criptos propias para todo tipo de gustos.

- Están surgiendo “subsectores” dentro de cripto que hacen que cada persona pueda encontrar un nicho que domine (videojuegos, desarrollo, marketing, finanzas…).

- Puede servirte para conocer el mundo cripto y entrar en él como desarrollador (además de como usuario, claro) y ganar muchísimo dinero.

✔ Puntos en contra

Aquí tienes los puntos en contra de la inversión en criptomonedas:

- Es fácil encontrarse con estafas y, para prevenirlas, hay que estudiar e ir con cuidado.

- Es muy difícil (imposible más bien) saber si una criptomoneda terminará asentándose.

- Se requiere muchísimo estudio para entender en profundidad cómo funcionan (aunque para tener un conocimiento “suficiente” para invertir en ellas, no hace falta tantísimo estudio).

✔ Mi opinión

En general, mi opinión es que las criptomonedas son unos chicharros. Activos con capitalizaciones bajas que prometen rentabilidades enormes.

Ahora bien… puede que estemos ante proyectos al nivel de Facebook o Amazon y en los que podemos invertir cuando aún están en pañales.

Es decir, puede que sean chicharros o puede que sean unicornios. Hace un par de años te habría dicho que las probabilidades eran 99% de ser chicharro y 1% de ser unicornio.

Hoy, creo que, si eres medianamente espabilado e investigas bien, puedes poner esas probabilidades a tu favor y conseguir un 80% de lograr un unicornio. Requiere estudio, pero empieza a ser fácil aprender a diferenciar las gemas en bruto de las estafas.

En definitiva, no es buena idea invertir en criptos la totalidad de nuestros ahorros. Pero destinarles en torno a un 5% de nuestros ahorros, puede ser una opción válida. O no.

Conozco a gente de muy alto nivel intelectual y de conocimiento del mundo de la inversión que está 100% invertido en criptomonedas, así que exponernos con un porcentaje bajo es algo asequible. Y, como digo, el upside es muy potente para el bajo downside que asumimos.

#8. Private Equity (empresas no cotizadas)

También tienes la opción de invertir directamente en empresas no cotizadas. Este es un campo bastante difícil y que, como sucede con las startups, requiere de contactos y trabajo.

Pero, a cambio, te da un mayor control y capacidad de decisión que la inversión en Bolsa. Vamos a verlo.

✔️ ¿Qué es?

El Private Equity es la inversión en empresas no cotizadas. Es decir, acudir al dueño de una empresa y proponerle entrar en el capital de la misma.

Tú pones dinero en la empresa y, a cambio, eres propietario de un porcentaje de la misma y, por tanto, tienes derecho a la parte proporcional de los beneficios que tenga.

Generalmente, el Private Equity es un trabajo que desempeña gente especializada en este tipo de inversiones y que no invierte de ninguna otra forma, porque es lo suficientemente complicado como para que tengas que dedicarte en cuerpo y alma a ello.

Piensa una cosa.

En Bolsa es muy fácil que te regalen empresas, porque los propietarios son millones de pequeños accionistas que ni se han preocupado por leer las cuentas de resultados de la compañía.

Por lo tanto, los precios a los que venden su parte de la empresa no tienen que ver con cómo lo está haciendo.

Sin embargo, en el Private Equity, generalmente, el propietario (o propietarios) es el mismo que está dirigiendo la empresa, y se la conoce al dedillo. Conoce los riesgos, las amenazas, las oportunidades, las fortalezas, las cuentas y los cuentos.

Lo sabe todo sobre su empresa.

En esas circunstancias, resulta prácticamente imposible conseguir buenos precios. Si el dueño te vende su empresa a buen precio, probablemente te esté escondiendo algo importante que deberías saber.

Es por ello que los inversores en Private Equity se dedican solamente a ello y ya tienen mucho rodaje. Esto no significa que tú no puedas hacerlo, pero tienes que tener en cuenta que vas a tener que trabajar mucho y tener talento para ello.

Pero, si se te da bien, pues puedes ganar bastante dinero, porque, además, si entras en una empresa mediante Private Equity, tienes mucho más control sobre las decisiones que se toman en ella. Y eso puede llevar a que la empresa multiplique sus beneficios rápidamente.

Por supuesto, para esto último, tendrás que ser un buen empresario, y no todo el mundo vale para ello. Es otro campo de estudio que tendrás que abordar si quieres ganar dinero en este campo.

Aclarado todo lo anterior, decir que, si se te dan bien esos puntos, podrás ganar mucho dinero, ya sea con los beneficios de la compañía o con la posterior venta una vez se haya revalorizado (sea por el simple paso del tiempo o porque tus decisiones dentro de la empresa han hecho que gane más dinero).

✔️ Puntos a favor

Estas son las ventajas de invertir en Private Equity:

- Si se te da bien, puedes obtener grandes rentabilidades.

- Si te gusta el mundo empresarial, te lo pasarás bien, porque estarás en contacto directo con la empresa.

✔️ Puntos en contra

Estas son las desventajas de invertir en Private Equity:

- Necesitas mucho capital para poder comprar una porción de una compañía.

- Tienes que estudiar mucho para que el dueño no te pueda engañar.

- Aun así, es posible que te engañe, porque conoce mucho mejor la empresa que tú.

- Si quieres ser activo y tratar de mejorar la compañía, tienes que ser buen empresario.

- Muchas más trabas legales.

✔️ Mi opinión

Mi opinión es que el Private Equity no es para todo el mundo. Para ganar dinero en Private Equity, tienes que ser un buen empresario. Y si fueras un buen empresario… Bueno, tendrías una empresa.

¿La tienes? Si la respuesta es “no”, probablemente el Private Equity no sea para ti.

Es cierto que el Private Equity puede dar una mayor rentabilidad que la inversión en Bolsa, pero requiere muchísimo más trabajo. Y nosotros queremos tranquilidad. Que nuestro dinero crezca trabajando lo mínimo posible.

Además, por supuesto, si no tienes mucho capital, esta opción no es para ti. Pasa lo mismo que con la inversión inmobiliaria.

Por tanto, yo no invierto en Private Equity y no lo considero una opción asequible para cualquier einversor particular.

#9. Planes de pensiones

Los planes de pensiones son una de las vías de ahorro e inversión más comunes en España (entre otras cosas, porque están bonificados fiscalmente).

Ahora bien, ¿son realmente una buena inversión? Vamos a averiguarlo.

✔️ ¿Qué es?

Los planes de pensiones son vehículos de inversión en los que depositamos un dinero para que lo gestionen unas personas y, al cabo de un tiempo, nos lo entreguen con una rentabilidad.

En este sentido, funcionan como fondos de inversión.

Además, tienen una serie de beneficios fiscales que hacen que resulten interesantes. Al menos, aparentemente.

Y esto último es importante, porque, si dieran una buena rentabilidad, serían una gran opción de inversión. Quizás la mejor.

Pero no es otro todo lo que reluce. Los planes de pensiones tienen unos cuantos problemas que merece la pena mencionar:

En primer lugar, la rentabilidad suele ser baja, porque la mayoría de planes de pensiones están en manos de bancos, y éstos realizan una gestión pasiva con comisiones de gestión activa. Por lo tanto, la rentabilidad baja enormemente.

En segundo lugar, la fiscalidad no es tan buena como podría parecer en un primer momento.

Es verdad que nos permite desgravarnos según vamos invirtiendo, pero, una vez rescatemos el dinero, nos cobrarán eso que nos hemos desgravado.

Es cierto que está bien poder posponer el pago de impuestos (algo es algo), pero no es que no vayamos a pagarlos. Es algo que se debe tener en cuenta, porque también afectará a la rentabilidad final de la inversión.

Y, en tercer lugar, se trata de un dinero que tenemos inmovilizado.

En un fondo de inversión, el dinero lo tenemos siempre disponible. En el caso de un plan de pensiones, el dinero solo se puede sacar cuando estamos jubilados o en supuestos muy específicos.

No obstante, hay que mencionar que hay algunos planes de pensiones que están razonablemente bien y que pueden dar una rentabilidad interesante. Generalmente, esto sucede en las gestoras independientes que no son propiedad de bancos.

✔️ Puntos a favor

Estos son los puntos a favor de los planes de pensiones:

- Permiten posponer el pago de impuestos.

- En algunos planes de pensiones puedes tener rentabilidades interesantes.

✔️ Puntos en contra

Y estos los puntos en contra:

- En la mayoría de planes de pensiones tendrás una rentabilidad baja (incluso sin superar la inflación).

- Comisiones generalmente muy altas, salvo si son indexados.

- Por el mismo trabajo y tipo de inversión tienes alternativas mejores.

- Tu dinero estará bloqueado hasta tu jubilación (o hasta que se dé alguno de los supuestos contemplados en la ley, que son pocos, difíciles e indeseables).

✔️ Mi opinión

Mi opinión se resume en el último punto en contra.

Los planes de pensiones están razonablemente bien, pero lo cierto es que tenemos alternativas que son prácticamente idénticas, pero con mejores rentabilidades y sin que tu dinero esté bloqueado hasta tu jubilación.

Siendo así… ¿por qué elegir los planes de pensiones?

#10. Inversión directa en acciones

Es la opción preferida de muchos inversores.

Rentabilizar tus ahorros invirtiendo directamente en acciones, es decir, siendo tú mismo quien selecciona las empresas y las compra.

Es algo al alcance de todo el mundo, pero que requiere cierta psicología especial y mucho estudio (si se quiere hacer bien).

✔️ ¿Qué es?

La inversión directa en acciones, como su nombre indica, es la inversión que hace uno mismo en la Bolsa, seleccionando empresas y comprando sus acciones.

Es una forma de inversión interesante, pero que tiene pequeños problemas.

La inversión directa en acciones puede dar muchísimo dinero. A diferencia de lo que sucedía con el trading, sí que hay gente en la lista Forbes que ha obtenido su riqueza gracias a este tipo de inversión.

Y no son pocos.

Además, puedes conseguir mejores rentabilidades que el mismísimo Warren Buffett, porque él, con la enorme cantidad de dinero que tiene, no puede invertir en empresas pequeñas y poco seguidas por los analistas (es decir, donde más fallos de mercado puede haber y, por tanto, más disparidad entre valor y precio puede existir), pero tú sí puedes.

Por tanto, puedes conseguir rentabilidades muy altas, sigas la estrategia de inversión que sigas.

Por cierto, las principales estrategias que existen son las siguientes:

- Growth: Se basa en comprar empresas que tengan un crecimiento muy fuerte y sostenido, confiando en que, a futuro, sigan generando este valor año tras año y, por tanto, el precio que estemos pagando hoy sea bajo respecto al que habrá que pagar dentro de 5 o 10 años.

- Value: Se basa en determinar si una empresa tiene un valor intrínseco más bajo o más alto que el precio al que está cotizando, y actuar en consecuencia (comprando cuando el valor es mayor que el precio) y esperando a que el mercado reconozca su error.

- Dividendos: Se basa en comprar empresas que den dividendos con el objetivo de vivir de ellos. Generalmente, para este tipo de inversión (más conservadora) se compran empresas muy estables y consolidadas.

Pero, a pesar de que invertir en acciones directamente puede ser una gran idea, lo cierto es que también entraña dificultades.

La mayoría de gestores activos (que seleccionan acciones ellos mismos) no baten al mercado. Por tanto, no es un trabajo sencillo.

Además, tendrás que estudiar y aprender a analizar compañías, porque no se trata de comprar empresas sin saber cómo están yendo.

Si vas a comprar acciones de una empresa, tienes que saber perfectamente cómo le está yendo. Debes conocerla en profundidad. De lo contrario, estarás apostando. Jugando al azar.

Esto, por supuesto, además de requerir que aprendas sobre gestión de empresas, contabilidad y fiscalidad, implica un trabajo duro día tras día para obtener la información necesaria para hacer las inversiones adecuadas.

✔️ Puntos a favor

Estos son los puntos a favor de la inversión directa en acciones:

- Posibilidad de obtener grandes rentabilidades.

- Facilidad para comprar y vender porque la Bolsa es un mercado muy líquido.

- Posibilidad de vivir de rentas con tus inversiones a través de los dividendos.

- Seguridad de que es una forma real de enriquecerse.

✔️ Puntos en contra

Y estos son los puntos en contra:

- Requiere mucho estudio para empezar a entender las empresas que analices.

- Requiere trabajo activo día tras día.

- Incluso contando con lo anterior, saber qué empresas lo harán bien es muy difícil.

✔️ Mi opinión

Mi opinión es que, a pesar de que es una forma que sé que funciona a la hora de conseguir rentabilidades interesantes, se me hace muy complicado saber qué empresas lo harán bien en el futuro.

Qué quieres que te diga, no tengo una bola de cristal.

Mira, he leído bastante sobre gestión de empresas y habiendo analizado varias, jamás puedo estar seguro de que esa inversión vaya a tener buenos resultados. Y, por supuesto, tener que trabajar horas y horas en analizar empresas, tampoco me gusta.

Prefiero las cosas sencillas.

Por tanto, considero que, si te gusta el mundo de la empresa, esta puede ser una buena opción. Pero, si lo que quieres es invertir y que tu dinero crezca sin hacer nada, no puedes dedicarte a seleccionar acciones por ti mismo.

#11. Fondos de inversión

Si quieres invertir en acciones, pero no quieres hacer tú mismo todo el trabajo de analizar y elegir compañías, también tienes la opción de invertir en fondos de inversión.

Esta es una opción que está en auge en España (aunque estamos muy por detrás de otros países desarrollados).

✔️ ¿Qué es?

Los fondos de inversión son como los planes de pensiones, pero sin los “beneficios” fiscales y pudiendo rescatar el dinero cuando quieras.

Pueden ser de dos tipos: activos y pasivos.

En los activos, hay unos gestores que se dedican a seleccionar las empresas en las que se invierte el dinero de los partícipes.

En los fondos pasivos, hay un sistema automático o semiautomático que replica un índice bursátil o conjunto de índices bursátiles. Es decir, que, invirtiendo en uno de estos fondos, es como si estuvieses invirtiendo (realmente lo haces) en el índice.

Si el índice sube, tu inversión sube; y si baja, pues baja.

Generalmente, los fondos pasivos invierten en índices de todo el mundo, como el S&P500 o los MSCI, para estar diversificados geográficamente.

Los fondos activos pueden permitirte obtener mayores rentabilidades que la media del mercado, pero también puedes obtener rentabilidades menores. Todo dependerá de la capacidad y de la suerte del gestor.

En cambio, con los fondos pasivos, siempre tendrás la rentabilidad del mercado, menos una pequeña comisión de gestión (muy pequeña, porque es automático o semiautomático).

Y este punto de la comisión es fundamental, porque estamos hablando de interés compuesto, y esa diferencia de, por ejemplo, 1,5% en la rentabilidad, al cabo de 40 años pueden ser decenas de miles de euros.

Además, si la rentabilidad media del mercado es del 6% y una gestora pasiva te cobra 0,5%, tu rentabilidad será del 5,5%.

Una gestora activa puede lograr mejores rendimientos que los del mercado, y obtener, por ejemplo, un 7%. Pero, si te cobra un 2,5%, estás ganando un 4,5%.

Así que… salvo que la gestora activa sea muy buena (y esta es otra dificultad: ¿cómo sabes cuál es la gestora activa que lo hará muy bien a futuro?), no tendrás grandes ventajas apostando por la inversión activa.

No en vano, son muy pocos los fondos de inversión de gestión activa que consiguen batir al mercado a largo plazo.

✔️ Puntos a favor

A continuación, te indicamos las ventajas de invertir en fondos de inversión:

- Rentabilidad alta comparada con otros tipos de inversiones.

- Rentabilidad estable en el largo plazo, especialmente en los fondos pasivos.

- Facilidad (sobre todo en la gestión pasiva).

- No requiere trabajo por tu parte.

✔️ Puntos en contra

Ahora, los puntos en contra:

- Si optas por la gestión activa, tendrás que elegir los mejores gestores a futuro, y es difícil saber cuáles serán.

- Tendremos la volatilidad que tenga el mercado (si optamos por gestión pasiva) o incluso mayor (si optamos por gestión activa). No obstante, si vamos a largo plazo, esto no nos debe importar.

- Riesgo de mala gestión en la gestión activa y pérdida permanente de parte del capital.

✔️ Mi opinión

Sin duda, este es el tipo de inversión que más me gusta, especialmente en cuanto a inversión pasiva.

La activa no me gusta tanto, porque no me fío. He visto fallar a muchos gestores que se suponía que eran infalibles.

Por lo tanto, mi opinión es que los fondos de gestión pasiva son la mejor alternativa de inversión para la mayoría de inversores, sobre todo desde que es posible invertir en ellos a través de robo advisors como MyInvestor o Indexa Capital.

En mi membresía profundizo mucho (pero que mucho, mucho) sobre este estilo de inversión.

Y acabo.

Espero que este Manual haya estado a la altura de lo que esperabas.

Si es así, pásale el enlace a un amigo para que lo lea y también mejore sus conocimientos sobre el mundo de la inversión.

Y si no, pues es lo que hay. A caballo regalado no se le mira el diente.

Sea cual sea tu caso, deseo que pases un gran día.

Un fuerte abrazo,

Nudista Investor

O tú controlas a tu dinero o tu dinero te controla a ti

Si quieres evitar que pase lo segundo, suscribirte a mi newsletter semanal podría ser un buen primer paso. O quizás no, pero al menos te echarás unas risas.